Бухучет инфо. Бухучет инфо Погашение стоимости спецодежды в 1с 8.2

Спецодежда или специальная одежда индивидуальной защиты – это особая одежда и ее оснастка, предназначенные работникам предприятия для личной защиты при выполнении трудовых обязанностей от вредных воздействий окружающей среды.

Спецодежда и спецоснастка относятся к малоценным и быстроизнашивающимся предметам (МБП), иными словами их можно назвать малоценкой.

По российскому законодательству предприятия обязаны обеспечить работников спецодеждой и спецоснасткой. Право работника на обеспечение спецодеждой и спецоснасткой закреплено ст. 219 ТК РФ.

Учет спецодежды и спецоснастки в 1С 8.3

Шаг 1. Как оприходовать спецодежду в 1С 8.3

В 1С 8.3 на панели разделов выбираем раздел Покупки, далее переходим в подраздел Поступление (акты, накладные):

В появившейся табличке нажимаем на кнопку Поступление и выбираем Товары (Накладная):

Проверяем бухгалтерские проводки:

- Дт 10.10 Кт 60.01 – поступление спецодежды;

- Дт 19.03 Кт 60.01 – НДС предъявленный:

Шаг 2. Передача (выдача) спецодежды и спецоснастки в эксплуатацию

На основании Накладной на поступление товара кликаем на кнопку Создать на основании и из появившегося меню выбираем документ Передача материалов в эксплуатацию:

В открывшейся табличке заполняем все строчки:

- Номер документа – предусмотрено автозаполнение;

- Местонахождение спецодежды;

- Склад – куда нужно передать спецодежду;

- Наименование спецодежды из справочника Номенклатура (кнопка Добавить):

Также в данном документе через кнопку Печать можно сформировать нужный первичный документ:

- Ведомость учета выдачи (МБ-7);

- Требование-накладная (М-11):

Если нужно передать спецоснастку, то в этом же документе Передача материалов в эксплуатацию выбираем закладку Спецоснастка и вводим аналогично все необходимые данные.

Шаг 3. Как списать спецодежду в 1С 8.3

С 2015 года налогоплательщик вправе самостоятельно определять порядок погашения стоимости спецодежды, который нужно обязательно указать в Учетной политике предприятия.

В 1С Бухгалтерия 8.3 применяются следующие способы списания спецодежды:

- Линейный;

- Погашать стоимость при поступлении спецодежды в эксплуатацию;

- Способ списания пропорционально объему продукции (работ, услуг):

В соответствии с указаниями Минфина РФ от 26.12.2002г. за номером 135н, стоимость спецодежды списывается при передаче в эксплуатацию линейным способом. Если срок использования спецодежды менее 12 месяцев, то списать их можно сразу.

В 1С 8.3 списание стоимости спецодежды оформляется через документ Передача материалов в эксплуатацию по кнопке Создать на основании:

В 1С 8.3 все данные загружаются автоматически, вводим только количество спецодежды, которое нужно списать:

Сразу в этом же документе нужно распечатать Акт на списание из эксплуатации (МБ-8):

Шаг 4. Возврат спецодежды (спецоснастки) из эксплуатации

Если во время эксплуатации спецодежда (спецоснастка) пришли в негодность или возвращаются на хранение, при увольнении, командировки, больничного и так далее, то из документа Передача материалов в эксплуатацию создается бухгалтерский документ Возврат материалов из эксплуатации:

Проверяем сформировавшиеся проводки:

Шаг 5. Погашение стоимости спецодежды

В конце каждого месяца программа 1С 8.3 рассчитывает погашение стоимости спецодежды (спецоснастки). Для этого выбираем на панели закладку Операции, далее Закрытие месяца:

Выполняем команду Выполнить закрытие месяца:

и проверяем бухгалтерские проводки:

Например, в организацию поступили халаты 31.03.2016г. в количестве 100 штук по цене 250 руб. за один халат. Для проверки суммы погашения стоимости халатов в нашем примере составим расчет:

Согласно приведенному расчету в таблице получаем: 50 руб.*100 штук=5 000 руб., значит программа 1С 8.3 правильно рассчитала сумму погашения стоимости халатов.

Шаг 6. Отчеты по анализу спецоснастки и спецодежды

Осуществим проверку учета спецодежды в программе 1С 8.3 через анализ ОСВ по счету 10.11.1:

Чтобы более подробно открыть ОСВ, ставим курсор на любую сумму оборота таблицы, дважды щелкаем по «мышке». В результате открывается Карточка счета со всеми бухгалтерскими операциями:

Также можно сформировать отчет Карточка субконто или карточку учета спецодежды в 1С 8.3:

Или через Анализ субконто:

Как правильно оформлять операции по передаче в эксплуатацию спецодежды в 1С 8.3, в т.ч. с особенностями БУ и НУ; как провести операцию по передаче в эксплуатацию хозяйственного инвентаря, чтобы был организован еще и забалансовый учет таких МЦ, как требует методология БУ – все это рассмотрено на нашем

При производстве продукции организации используют спецодежду, а также различную оснастку и хозяйственный инвентарь. Как правило, срок службы этих вспомогательных материалов не превышает 12 месяцев. По правилам бухгалтерского учета такие активы, не зависимо от стоимости, признают материально-производственными запасами (МПЗ) и списывают при передаче в производство. Как отразить передачу материалов в эксплуатацию в 1С 8.3, и какой способ отражения расходов выбрать в 1С 8.3 читайте в этой статье.

Читайте в статье:

Учет спецодежды, оснастки и инвентаря строго регламентирован законами. Передачу этих материалов в эксплуатацию в 1С 8.3 отражают по дебету счетов производственных затрат. При этом оформляют специальный первичный документ. Например, при списание спецодежды заполняют ведомость МБ-7 «Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений». При выдаче инвентаря или спецоснастки оформляют требование-накладную по форме М-11.

Передачу материалов в эксплуатацию в 1С делают с помощью специального документа «Передача материалов в эксплуатацию». В нем необходимо настроить справочник «Способы отражения расходов». Как настроить способы отражения расходов в 1С при передачи материалов в эксплуатацию, и как оформить передачу инвентаря в эксплуатацию в 1С 8.3 в 6 шагов читайте далее.

Передача в эксплуатацию спецодежды

Шаг 1. Создайте в 1С 8.3 документ «Списание материалов в эксплуатацию»

Зайдите в раздел «Склад» (1) и нажмите на ссылку «Передача материалов в эксплуатацию» (2). Откроется окно для формирования документа.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется документ для заполнения.

В форме для заполнения укажите:

- вашу организацию (4);

- дату передачи (5);

- склад, с которого списывается спецодежда (6);

- подразделение, в которое передается спецодежда (7).

Шаг 2. Заполните вкладку «Спецодежда» в документе «Списание материалов в эксплуатацию»

Во вкладке «Спецодежда» (1) нажмите кнопку «Добавить» (2). В поле «Номенклатура» (3) выберете из справочника номенклатуры нужную спецодежду. Далее заполните поля:

- «Количество» (4). Укажите количество передаваемой спецодежды;

- «Физическое лицо» (5). Выберете сотрудника, которому передается спецодежда;

- «Назначение использования» (6). Здесь укажите параметры учета для списания спецодежды. Используйте способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию». В способе отражения расходов укажите счет списания, например «20.01».

Поля «Счет учета» (7) и «Счет передачи» (8) заполнятся автоматически. Для завершения операции нажмите кнопки «Записать» (9) и «Провести» (10). Теперь в бухгалтерском учете появились записи по передаче в эксплуатацию спецодежды.

Нажмите кнопку «ДтКт» (11), чтобы посмотреть бухгалтерские проводки по этой операции.

В проводках видно, что на счете 10.11.1 «Специальная одежда в эксплуатации» отражена передача спецодежды (12) и списание ее стоимости на расходы (13). Списание отражено по дебету счета 20.01 «Основное производство» (14). На специальном счете МЦ.02 «Спецодежда в эксплуатации» (15) в 1С 8.3 ведется учет спецодежды по каждому сотруднику, которому одна выдана. Если спецодежда пришла в негодность, спишите ее с этого счета документом «Списание материалов из эксплуатации».

Передача в эксплуатацию спецоснастки

Если стоимость спецодежды полностью списывают при выдаче сотрудникам, то списание стоимости спецоснастки может происходить тремя способами:

- пропорционально выпуску продукции;

- способом линейного списания;

- однократно в полной сумме при передаче в эксплуатацию.

Способ списания настраивается в справочнике «Назначение использования». Как это сделать читайте далее.

Шаг 1. Заполните вкладку «Спецоснастка» в документе «Списание материалов в эксплуатацию»

В 1С 8.3 спецоснастку, так же как спецодежду, передают в производство документом «Списание материалов в эксплуатацию». Как создать документ и заполнить его основные реквизиты, написано в шаге 1 предыдущего раздела. Для передачи в производство спецоснастки предусмотрена вкладка «Спецоснастка» (1). В этой вкладке нажмите кнопку «Добавить» (2). В поле «Номенклатура» (3) выберете из справочника номенклатуры оснастку для передачи в эксплуатацию. В поле «Количество» (4) укажите количество передаваемой оснастки.

Шаг 2. Настройте справочник «Назначение использования» для учета списания спецоснастки

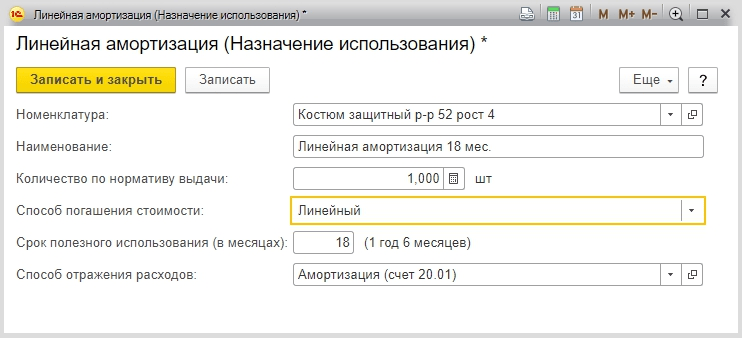

Как мы писали ранее, списывать стоимость спецоснастки можно тремя способами. Способ списания настраивается в поле «Назначение использования» (1). Кликните кнопку (2), чтобы настроить способ погашения стоимости. Откроется окно настроек «Назначение использования».

В этом окне, в поле «Способ погашения стоимости» (3) выберете один из трех способов, например «Линейный». В поле «Срок полезного использования (в месяцах)» (4) укажите, сколько месяцев будет погашаться стоимость при линейном списании. В способе отражения расходов (5) укажите счет списания, например 20.01. Для сохранения настройки нажмите «Записать и закрыть» (6).

Шаг 3. Отразите в учете передачу в эксплуатацию спецоснастки

Поля «Счет учета» (1) и «Счет передачи» (2) во вкладке «Спецоснастка» заполнятся автоматически. Для завершения передачи спецоснастки в производство нажмите кнопки «Записать» (3) и «Провести» (4). Теперь в бухгалтерском учете появились записи по передаче в эксплуатацию спецоснастки. Нажмите на кнопку «ДтКт» (5), чтобы проверить проводки. Откроется окно проводок.

В проводках видно, что на счете 10.11.2 «Специальная оснастка в эксплуатации» отражено ее движение при передаче в цех (6) и списание ее стоимости на расходы (7). В нашем примере установлен линейный способ погашения стоимости. Поэтому в бухгалтерском учете сумма погашается через амортизацию, при запуске операции «Закрытие месяца» . В налоговом учете сумма погашается сразу (8). Списание отражено по дебету счета 20.01 «Основное производство» (9). На специальном счете МЦ.03 «Спецоснастка в эксплуатации» (10) в 1С 8.3 ведется учет оснастки по каждому подразделению. Если оснастка пришла в негодность, спишите ее с этого счета документом «Списание материалов из эксплуатации».

Передача в эксплуатацию инвентаря и хозяйственных принадлежностей

Шаг 1. Заполните вкладку «Инвентарь и хозяйственные принадлежности» в документе «Списание материалов в эксплуатацию»

В 1С 8.3 хозяйственный инвентарь, так же как спецодежду, передают документом «Списание материалов в эксплуатацию». Как создать документ и заполнить его основные реквизиты, написано в шаге 1 раздела «Передача в эксплуатацию спецодежды». Для передачи хозяйственного инвентаря предусмотрена вкладка «Инвентарь и хозяйственные принадлежности» (1). В этой вкладке нажмите кнопку «Добавить» (2).

- «Номенклатура» (3). Выберете из справочника номенклатуры нужный инвентарь;

- «Количество» (4). Укажите количество передаваемого инвентаря;

- «Физическое лицо» (5). Выберете сотрудника, ответственного за хранение инвентаря;

- «Способ отражения расходов» (6). В этом справочнике выберете способ отражения расходов, в котором указан счет для списания стоимости инвентаря на расходы, например счет 25.

Поле «Счет учета» (7) заполнится автоматически. Для завершения операции нажмите кнопки «Записать» (8) и «Провести» (9). Теперь в бухгалтерском учете появились записи по передаче инвентаря в эксплуатацию.

Нажмите кнопку «ДтКт» (10), чтобы посмотреть бухгалтерские проводки по этой операции.

В проводках видно, что списание стоимости инвентаря отражено по дебету счета 25 «Общепроизводственные расходы» (11). На специальном счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» (12) в 1С 8.3 ведется учет инвентаря по сотрудникам, которым он выдан. Если инвентарь пришел в негодность, спишите его с этого счета документом «Списание материалов из эксплуатации».

В сегодняшней публикации мы продолжим рассмотрение вопроса, касающегося особенностей осуществления в программе «1С Бухгалтерия 8» редакции «3.0» регламентированных операций закрытия месяца. В частности, мы обратим особое внимание на регламентированную операцию под названием «Погашение стоимости спецодежды и спецоснастки». Кроме этого, познакомим вас с теорией учета спецодежды и на примерах подробно рассмотрим осуществления операций в бухпрограмме «1С»: поступления, погашения стоимости спецодежды и, непосредственно, передача ее в эксплуатацию.

Немного теоретического материала

Среди самых простых вариантов учета спецодежды со временем полезного использования до одного года. Данную одежду учитывают как материально-производственные запасы. А для упрощения учета списания стоимости одежды на расходы происходит однократно.

Другой вариант - это спецодежда, срок использования которой составляет более одного года. Стоимость этих товаров не может относиться к ОС (менее 40000 рублей). Стоимость такой одежды тоже учитывается в составе материально-производственных запасов, но в бухучете единовременно в расходы не списывается. В случае осуществления операции по закрытию месяца «Погашение стоимости спецодежды и спецоснастки» стоимость этой продукции погашается линейным способом. Что касается налогового учета, то там стоимость списывается единовременно. Но затем появляется временная разница, которая компенсируется за определенное время, в случае списания стоимости в бухучете.

Следующая, третья, разновидность имеет время полезного использования более одного года, а стоимость составляет более 40 000 рублей. Эта одежда относится в состав ОС и засчитывается в том порядке, который применяется с целью учета основных средств (отражается в составе имущества, подлежит амортизации).

С целью учета спецодежды в бухучете используются следующие три счета:

- «10.10» под названием «Специальная оснастка и специальная одежда на складе»;

- «10.11.1» с именем «Специальная одежда в эксплуатации»;

- «МЦ.02» под названием« Спецодежда в эксплуатации (забалансовый) ».

Осуществление передачи специальной одежды в эксплуатацию

А сейчас в бухпрограмме «1С» на примере подробно рассмотрим особенности учета спецодежды. Отметим, что примеры мы предлагаем в новом интерфейсе «Такси».

На нашем предприятии выдается 2 вида специальной одежды. Первый из них - резиновые сапоги, предназначенные для мойки (срок одной пары - год), и костюм для мойки (срок одного комплекта - три года).

Следует сказать, что в нашей бухгалтерской программе поступления данной одежды отражается подобно поступлению обычного материала или товара. Отличие заключается только в самом счете учета. Необходимый для осуществления нужной операции счет - «10.10» под названием «Специальная оснастка и специальная одежда на складе». Допустим, что от поставщика данная специальная одежда уже поступила. Для отражения процесса его передачи в эксплуатацию воспользуйтесь документом, который называется «Передача материалов в эксплуатацию».

В пункте меню «Состав» (группа ссылок «Спецодежда и инвентарь») вы найдете ссылки на этот документ. Откройте его. Первое на что нужно обратить внимание при его открытии - поле с именем «Назначение использования». Именно в нем из одноименного справочника надо выбрать элемент, который определит, как будет реализовываться погашения стоимости спецодежды, переданного в эксплуатацию.

После этого сразу создайте 2 элемента данного справочника. Первый из них предназначен для учета погашения стоимости резиновых сапог. Мы помним, что срок их использования составляет не более одного года, поэтому сапоги относятся к первой категории спецодежды. А стоимость этого товара сразу будет списываться в расходы (способ погашения такой: «Погашение стоимости при передаче в эксплуатацию»). Способ отражения расходов: «Амортизация (счет «20.01»)». Важно также полностью заполнить аналитику счета расходов, потому что бухпрограмма при закрытие месяца выдаст ошибку. Еще 1 поле - это количество по нормативу выдачи - одна пара.

Подобным образом создайте еще один элемент справочника под названием «Назначение использования», который будет относиться к специальной одежде «Костюм для мойки». Как отмечалось ранее, данный товар имеет срок полезного использования три года. Данная одежда будет отнесена ко второй категории, и в бухучете ее стоимость будет погашаться постепенно линейным способом. Поэтому в поле под названием «Способ погашения стоимости» выберите «Линейный». Способ отражения расходов такой же, как и в случае с «резиновыми сапогами».

А сейчас вернитесь к документу под названием «Передача материалов в эксплуатацию» и отразите выдачу специальной одежды работнику организации Иванову: одну пару сапог и один комплект костюма для мойки. Документ заполняйте так же, как показано в предложенном скриншоте.

Проведем документ и проанализируем проводки. Первые две проводки отражают факт того, что спецодежда теперь будет учитываться на счета 10.11.1 «Специальная одежда в эксплуатации».

Две другие проводки показывают списание стоимости спецодежды в расходы на счет «20.01» с именем «Основное производство» с счета «10.11.1», который использовался в первых 2 . Костюм списывается в расходы по налоговому учету, а сапоги - по налоговому и бухгалтерскому. В результате проведенной операции возникнет временная разница. Проводки по бухучету будут проводиться в течение 3 лет (36 месяцев), при проведении документа закрытия месяца под названием «Погашение стоимости спецодежды и спецоснастки».

Забалансовый счет «МЦ.02» под названием «Спецодежда в эксплуатации» использует последняя пара проводок, которая на дебет данного счета учитывает нашу специальную одежду. Это делается для того, чтобы бухгалтер имел возможность отслеживать ту спецодежду, которая находится на руках у сотрудников предприятия.

Операция закрытия месяца под названием «Погашение стоимости спецодежды и спецоснастки»

Итак, мы имеем специальную одежду «Костюм для мойки», который был передан в эксплуатацию. Но помним, что срок использования данной одежды составляет более года, поэтому списание стоимости в расходы в бухучете расходов должно проводиться каждый месяц в течение всего срока службы. Это осуществляется при закрытии месяца с помощью регламентной операции с именем «Погашение стоимости спецодежды и спецоснастки».

Обращаем ваше внимание, что списание начнется в месяце, следующем за тем, в котором специальная одежда была передана в эксплуатацию. В предлагаемом нами примере это должно произойти в августе 2014 года. Дальше выполните закрытие месяца (август 2014 года). Это можно сделать с помощью одноименного программного сервиса программы. После этого посмотрим проводки.

Будет создана проводка, где с кредита счета «10.11.1» списывается часть стоимости специальной одежды в расходы на дебет счета «20.01» в размере 138,9 рублей = 5000 руб. (Первоначальная стоимость товара) / 36 месяцев (время использования). Также посмотрите на цифры в разделе налогового учета в полях ВР - временная разница компенсирует ту разницу, которая во время передачи товара в эксплуатацию возникла между налоговым и бухгалтерским учетом.

В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10) ;

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты.

Учет и списание спецодежды в 1С 8.3

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

При передаче спецодежды в эксплуатацию путь по меню:

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

Для получения корректных проводок важно правильно заполнить раздел На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано).

По костюмам выберем из справочников Линейный способ погашения стоимости и – счет 20.01 (варианты 23, 25, 26, 44).

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

В разделе добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Счет затрат укажем 91.02.

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

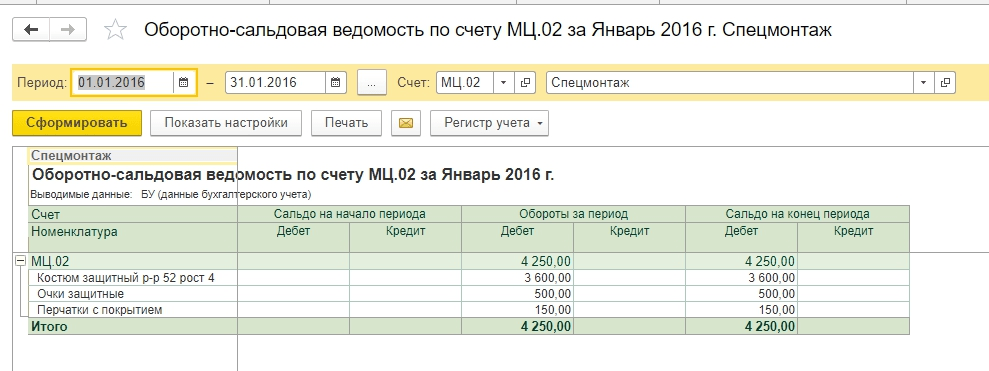

Оборотно-сальдовая ведомость за январь до закрытия месяца.

Можем посмотреть аналитику по забалансовому счету.

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду.

Закроем месяц. Образовалась ОНО в размере 720 рублей (3600 руб. х 20%).

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

Закроем следующий месяц. Теперь в форме появился пункт про погашение стоимости спецодежды.

Списалась сумма ОНО (200 руб. х 20% = 40 руб.).

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечению 18 месяцев балансовая стоимость спецодежды списана полностью.

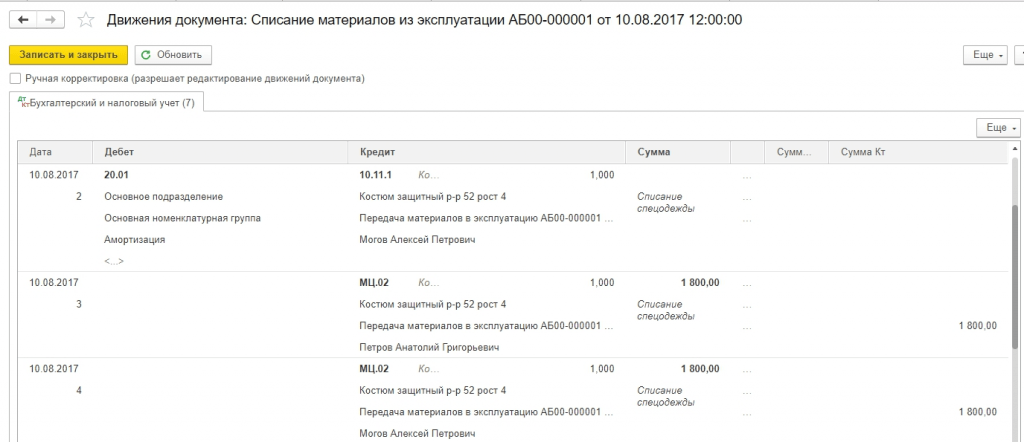

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Заполнить таблицу данных можно По остаткам.

После проведения увидим проводки.

Забалансовый счет обнулился.

Учет спецодежды при увольнении сотрудников

Довольно часто бывает, что сотрудник увольняется (или переходит в другое подразделение) и сдает спецодежду до истечения срока амортизации. Тогда следует создать документ Возврат материалов из эксплуатации. Табличную часть можно автоматически Заполнить по остаткам, а потом оставить только фамилии уволенных сотрудников.

Спецодежда вернется на счет 10.10, списание стоимости в расходы временно прекратиться. Потом ее можно будет передать другому сотруднику по алгоритму, показанному выше.

Следует отметить, что вопрос, что делать со спецодеждой, если сотрудник увольняется, а остаточная стоимость еще не списана, стоит довольно остро и не имеет единого методологического решения. Ситуация, которая приведена выше, показывает самый простой вариант. Но иногда спецодежду нельзя передать новому сотруднику:

- По соображениям гигиены;

- В связи с физическим износом;

- Спецодежда шилась на заказ на конкретного сотрудника.

Также бывают ситуации, когда уже после увольнения сотрудника счетные работники обнаружили, что спецодежду он не сдал. Остаточная стоимость не списана и висит на балансе. Что же делать в таких случаях?

На вопрос, каким образом подобные ситуации затронут расчет налогов (НДС, прибыль, НДФЛ и страховые взносы), единого ответа нет. Понятно, что позиция налоговых органов и Минфина нацелена на увеличение налоговой нагрузки на предприятие. В то же время судебная практика часто говорит в пользу организаций, которые не стали доначислять лишние, с их точки зрения, налоги. Рассмотрим некоторые варианты действий, не настаивая при этом на том, что только они единственно верные. Главный бухгалтер предприятия должен для себя выработать стратегию действий в подобной ситуации и закрепить ее в учетной политике.

Предположим, что по суммам на момент увольнения сотрудника сложилась такая ситуация:

|

Операция |

|||

| 1. Сотрудник сдал спецодежду на склад, но выдать ее заново нельзя. Комиссия по инвентаризации сформировала акт на списание в связи с износом. | |||

|

Стоимость списанной спецодежды учтена в составе внереализационных расходов |

|||

| 2. Если бухгалтер в Примере 1 решит, что списанные на счет 91.2 затраты не принимаются для расчета налога на прибыль, а НДС надо восстанавливать дополнительно, то проводок будет больше. По прибыли постоянная разница 160 руб.(800 руб. х 20%). По НДС теоретически два варианта действий – рассчитать сумму налога пропорционально, как при раздельном учете, и восстановить НДС в сумме 144 руб. (800 руб. х 18%). В тоже время возможно следует действовать с оглядкой на положение налогового кодекса, где сказано, что восстанавливать НДС пропорционально балансовой стоимости следует по основным средствам, а ведь у нас материалы. Поэтому надо для себя решить вопрос, не следует ли восстанавливать НДС полностью с суммы 324 руб.? | |||

|

Постоянная разница по налогу на прибыль |

|||

|

НДС восстановлен |

|||

|

НДС списан на внереализационные затраты |

|||

| 3. Сотрудник не сдал спецодежду, окончательный расчет при увольнении им еще не получен. Бухгалтер решил высчитать остаточную стоимость одежды из заработной платы. | |||

|

Списана остаточная стоимость спецодежды |

|||

|

Стоимость спецодежды перенесена на расчеты с сотрудниками |

|||

|

Стоимость спецодежды погашена за счет начисления зарплаты |

|||

|

Следует отметить, что если Пример 3 несколько изменить, и сотрудник уже успел получить расчет, то взыскать стоимость спецодежды можно только через суд, т.к. это своего рода хищение имущества предприятия. Здесь стоит соотнести стоимость недостачи и судебных издержек. |

|||

| 4. Сотрудник компенсирует предприятию остаточную стоимость спецодежды и оставляет ее себе. Делать это он должен добровольно, предоставив заявление с просьбой сделать удержание из зарплаты. | |||

|

Спецодежда передана сотруднику |

|||

|

Задолженность учтена при расчете зарплаты |

|||

| 5. Пример 4 вызывает жаркие споры между предприятиями и налоговыми органами о том, надо ли начислять НДС на остаточную стоимость спецодежды при ее передаче сотруднику. Контролирующие органы говорят, что надо, т.к. происходит передача права собственности – это реализация и НДС возникает. Суды склоняются к тому, что данная ситуация является возмещением затрат, и НДС не возникает. Если отражать передачу спецодежды как реализацию, то возможны такие проводки | |||

| 6. При отражении передачи спецодежды как реализации не все однозначно с ценовым вопросом. До этого мы рассматривали примеры, в которых в целях реализации учитывали остаточную стоимость. Но что, если необходимо производить реализацию исходя из рыночных цен, и необходимо делать какую-то наценку? Скажем сразу, что при продаже спецодежды с наценкой и начислением НДС вы будете избавлены от претензий со стороны проверяющих, но вот выгодно ли это предприятию и сотрудникам – вопрос. Допустим, стоимость одежды без НДС сделаем равной 1 000 руб., тогда проводки будут такими: | |||

|

1 180 (1 000 + 180) |

Внереализационные доходы от реализации спецодежды |

||

|

Учтена в расходах остаточная стоимость спецодежды |

|||

|

Задолженность сотрудника учтена при расчете зарплаты |

|||

Мы рассмотрели далеко не полный список вопросов, которые могут возникнуть у бухгалтера при передаче спецодежды сотрудникам. Например, есть возможность оформить такую операцию как безвозмездную передачу. НДС тогда все равно возникает, а сотрудник, скорее всего, должен будет заплатить НДФЛ с материальной выгоды по ставке 35%.

Видя спектр вопросов, связанных с остаточной стоимостью средств защиты при увольнении сотрудников, становится понятен подход поэтапного списания в расходы даже той спецодежды, срок эксплуатации у которой меньше года, особенно в условиях большой текучки кадров.

Понятно, что показать весь спектр действий пользователя 1С в одной статье при таком множестве вариантов невозможно, здесь нужна книга или квалифицированная помощь консультанта. Понимая всю сложность выбора, мы можем предложить определиться с планом действий в подобных ситуациях и зафиксировать найденный алгоритм в учетной политике. То есть предварительно составив список проводок и сумм, которые следует в итоге получить, обратиться к консультантам по работе с 1С для отражения данной ситуации в программе 1С:Бухгалтерия.

Учет форменной одежды

Немного про форменную одежду и ее отличия от специальной. Спецодежда является средством защиты, и несмотря на неоднозначность вопросов учета при увольнении, по многим другим имеет четкие рамки, обозначенные действующим законодательством. Помимо этого существует такое понятие, как форменная одежда. Она служит для идентификации сотрудника, как человека, относящегося к некоторой организации или структуре. Для многих профессий ношение формы закреплено законодательно. Многие организации вводят форму на рабочих местах для улучшения качества и скорости обслуживания клиентов, для создания имиджа компании.

Не всегда вопросы учета форменной одежды освещены налоговым кодексом, а позиции контролирующих органов не всегда слажены и однотипны. Следует отметить, что возможны два варианта:

- Форма выдается сотруднику на время работы, являясь собственностью фирмы;

- Форма становится собственностью сотрудника и остается в его владении и после увольнения.

В первом случае расходы учитываются как материальные затраты, во втором – такая передача отражается как оплата труда с начислением НДФЛ. Если выдача формы предусмотрена законодательством, страховые начисления делать не надо, соответственно, в обратном случае страховые взносы начисляются.

Согласно ст. 221 Трудового Кодекса РФ, на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются сертифицированные специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством РФ.

Специальная одежда – это средства индивидуальной защиты работников организации. К ним относятся:

- специальная одежда;

- специальная обувь;

- предохранительные приспособления (комбинезоны, костюмы, в том числе изолирующие, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, средства защиты лица, средства защиты органа слуха, средства защиты глаз, и другие виды специальной одежды и предохранительных приспособлений).

Конкретный перечень средств труда, учитываемых в составе специальной одежды, определяется организацией, исходя из особенности технологического процесса в отраслях промышленности и иных отраслях экономики (п. 2, 7, 8 Методических указаний № 135н).

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену (ч. 3 ст. 221 ТК РФ).

Бухгалтерский учет спецодежды

Порядок ведения бухгалтерского учета спецодежды определяется Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н) (далее - Методические указания).

В зависимости от стоимости и срока полезного использования спецодежду можно условно разделить на три категории:

- Первая категория : спецодежда со сроком полезного использования менее 12 месяцев.

- Вторая категория : спецодежда со сроком полезного использования более 12 месяцев, не входящая в состав основных средств по стоимостному критерию согласно ПБУ 6/01 «Учет основных средств» (абз. 4 п. 5 ПБУ 6/01) и учетной политике предприятия.

- Третья категория : спецодежда, входящая в состав основных средств (срок полезного использования более 12 месяцев стоимостью свыше 40 000 руб.).

Спецодежда, относящаяся к первой категории, учитывается в составе материально-производственных запасов независимо от стоимости (п. 2 Методических указаний). При этом ее списание на счета учета затрат может выполняться единовременно с целью снижения трудоемкости учетных работ (п. 21 Методических указаний).

Спецодежда, которая относится ко второй категории, учитывается в составе материально-производственных запасов, но не может быть единовременно списана на счета затрат. Ее стоимость погашается линейным способом исходя из сроков полезного использования, предусмотренных в типовых отраслевых нормах бесплатной выдачи спецодежды, а также в правилах обеспечения работников спецодеждой (п. 26 Методических указаний).

Для обеспечения контроля за сохранностью спецодежды после ее ввода в эксплуатацию она учитывается на забалансовом счете (п. 23 Методических указаний). В программе «1С:Бухгалтерия 8» для этих целей используется забалансовый счет МЦ.02 «Спецодежда в эксплуатации».

Спецодежда, которая относится к третьей категории, учитывается в порядке, применяемом для учета основных средств.

Налоговый учет спецодежды

Стоимость спецодежды, относящейся к первой и второй категориям, включается в материальные расходы единовременно по мере ввода в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Обратите внимание ! В результате учета второй категории спецодежды возникает временная разница, т. к. в бухгалтерском учете стоимость такой спецодежды списывается постепенно (линейным способом), а в налоговом учете списание выполняется единовременно (материальные расходы).

Учет спецодежды в ПП «1С: Бухгалтерия предприятия 8»

Порядок учета спецодежды на складе, отпуска в эксплуатацию и списания ее стоимости на затраты производства должен быть отражен в учетной политике.

В программе «1С:Бухгалтерия предприятия 8» для учета спецодежды используются счета 10.10 «Специальная оснастка и специальная одежда на складе», 10.11.1 «Специальная одежда в эксплуатации, а также забалансовый счет МЦ.02 «Спецодежда в эксплуатации».

В данной статье мы рассмотрим три способа погашения стоимости спецодежды:

- погашать стоимость при передаче в эксплуатацию;

- линейный;

- пропорционально объёму продукции (работ, услуг).

Также рассмотрим, каким образом отражаются операции по выдаче спецодежды сверх норм. На конкретных примерах разберем, какими документами формируются проводки по учету спецодежды и каким образом отражение операций по выдаче спецодежды в эксплуатацию влияет на налог на прибыль.

Разберем особенности учета на примере.

15.06.2013 г. ООО «Восход» приобрело у поставщика ООО «Текстильщик» комбинезон в количестве 5 штук по цене 1 180 руб. (в т. ч. НДС), сапоги резиновые в количестве 7 пар по цене 590 руб. (в т. ч. НДС) и перчатки в количестве 15 пар по цене 33,6 руб. (в т. ч. НДС). В организации установлены следующие нормы выдачи спецодежды: комбинезон - 1 штука на год, сапоги резиновые - 1 пара на два года.

Поступления спецодежды

Поступление спецодежды, как и любой приобретаемой материальной ценности, отражается при помощи документа «Поступление товаров и услуг». В шапке документа указывается:

- склад, на который поступает приобретаемая спецодежда;

- контрагент-поставщик;

- договор, согласно которому производится закупка.

В табличной части документа на закладке «Товары» отражается перечень приобретаемых ценностей с указанием количества, стоимости и ставки НДС:

На основании документа «Поступление товаров и услуг» вводятся данные предъявленного поставщиком счёта-фактуры. Для ввода счета-фактуры можно перейти по гиперссылке, которая выделена синим цветом в нижней части документа «Поступление товаров и услуг», или воспользоваться закладкой «Счёт-фактура». В счёте-фактуре необходимо указать входящий номер и дату:

В результате проведения документа «Поступление товаров и услуг» формируются проводки, отражающие поступление спецодежды на склад и возникновение задолженности перед поставщиком, а также величину входящего НДС:

Передача спецодежды в эксплуатацию

Выдача спецодежды отражается при помощи документа «Передача материалов в эксплуатацию». Перейти к журналу документов можно через:

Меню: Номенклатура и склад - Спецодежда и инвентарь - Передача материалов в эксплуатацию

При добавлении нового документа на закладке «Спецодежда» указывается список выдаваемой сотрудникам спецодежды (в нашем случае это комбинезон, сапоги резиновые и перчатки):

В столбце «Назначение использования» информация о способе погашения стоимости спецодежды и нормативе выдачи. Рассмотрим детально, какая информация указывается в карточке назначения.

Обратите внимание! Назначение использования задается для каждой номенклатуры отдельно (поле «Номенклатура»), таким образом, созданное назначение использования для комбинезона не может быть использовано в дальнейшем для перчаток.

В наименовании назначения использования можно указать, каким образом будет использоваться спецодежда, срок полезного использования(до года или больше года). В карточке назначения указывается количество по нормативу выдачи, способ погашения стоимости (по данным бухгалтерского учета), срок полезного использования в месяцах (важен при использовании варианта погашения «Линейный») и способ отражения расходов (т. е. счёт затрат и аналитика, на которые будет производиться списание спецодежды):

Как говорилось ранее, стоимость спецодежды сроком полезного использования меньше года списывается на расходы сразу в момент выдачи в эксплуатацию (в нашем случае на счёт 20 «Основное производство») как в бухгалтерском, так и в налоговом учете, вследствие чего не возникает постоянных и временных разниц. Для такой спецодежды устанавливается способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию».

Обратите внимание! «Способ погашения стоимости», указываемый в карточке назначения использования, отражает настройку для бухгалтерского учета. В налоговом учете списание стоимости на расходы производится автоматически. Для спецодежды со сроком полезного использования менее года (для которой списание в бухгалтерском и налоговом учете производится одновременно) показатель «Срок полезного использования» содержит вспомогательную информацию для анализа, не влияющую на результаты проведения документа.

Создадим назначение использования для сапог. Как отмечалось ранее, если срок полезного использования спецодежды больше 12 месяцев, то в бухгалтерском учете стоимость такой спецодежды будет списываться на расходы постепенно в течение всего срока полезного использования равными долями (линейным способом), а в налоговом учете списание производится единовременно, в результате чего возникает временная разница.

Обратите внимание ! В назначении использования имеется возможность указать также способ погашения стоимости «Пропорционально объёму продукции (работ, услуг)», но он не применим к спецодежде. Его можно применять только к спецоснастке.

При способе списания стоимости пропорционально объему продукции (работ, услуг) сумма погашения стоимости специальной оснастки определяется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта.

Применение способа списания стоимости пропорционально объему продукции (работ, услуг) рекомендуется для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (работ, услуг), например, штампы, пресс-формы, прокатные валки и т. п.

Создадим также назначение использования для выдаваемых сверх норм перчаток:

При выдаче спецодежды сверх норм возникает постоянная разница (ПР) в оценке расходов, поскольку списание спецодежды производится по данным бухгалтерского учета, а в налоговом учете стоимость списания не облагается налогом на прибыль. Постоянная разница возникает один раз в текущем периоде. Таким образом, при списании спецодежды сверх норм корректировка налога на прибыль производится один раз в периоде выдачи спецодежды.

На что требуется обратить внимание при добавлении назначения использования для такой спецодежды?

- В «Способе погашения стоимости» указывается вариант «Погашать стоимость при передаче в эксплуатацию», чтобы в бухгалтерском учёте стоимость спецодежды сразу была отнесена на расходы (в нашем случае сч. 91.02).

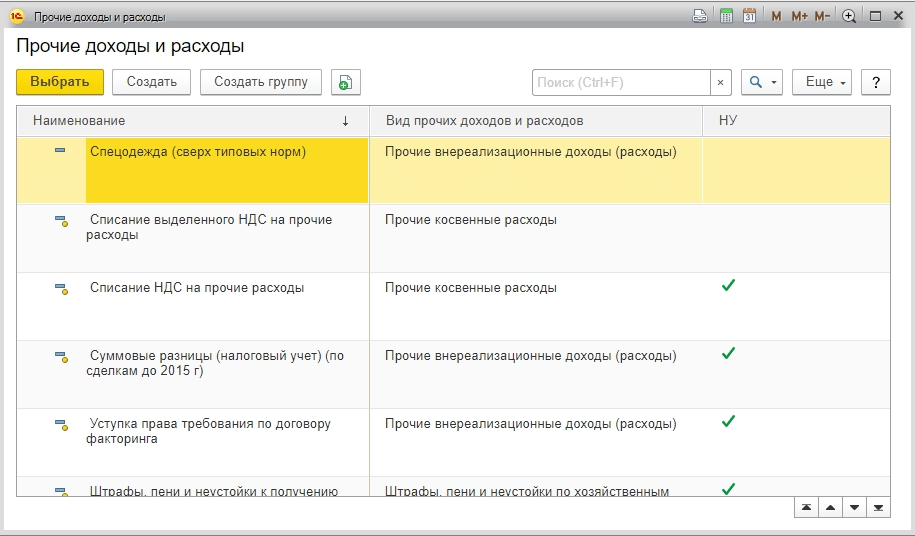

- Заполнение «Способа отражения расходов».

При добавлении нового способа отражения расходов для выбранного счета затрат обязательно указывается аналитика – «Статья затрат» или статья «Прочих доходов и расходов» в зависимости от выбранного счета затрат:

В качестве «Субконто 1» для сч.91.02 выступает статья прочих доходов и расходов. Создадим новую статью с наименованием «Спецодежда сверх норм». При добавлении новой статьи важно указать, что в налоговом учете расходы по данной статье являются не принимаемыми при расчете налога на прибыль: в столбце «Принятии к НУ» убираем галочку:

В результате такой настройки в бухгалтерском учёте стоимость спецодежды полностью спишется на счёт 91.02 «Прочие расходы», а в налоговом возникнет постоянная разница, которая будет влиять на расчёт налога на прибыль.

В результате проведения документа «Передача материалов в эксплуатацию» будут сформированы следующие проводки:

Разберем проводки, сформировавшиеся при проведении документа.

Проводкой Дт 10.11.1 Кт 10.10 отражается выдача спецодежды со склада в эксплуатацию.

Стоимость спецодежды «Комбинезон», по которой был установлен способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию», списывается в Дт20.01 полностью как в бухгалтерском, так и в налоговом учете (проводка № 4) в размере 1 000 руб.

Стоимость спецодежды «Сапоги резиновые» с линейным способом погашения стоимости списывается на расходы единовременно только в налоговом учете в размере 500 руб. При этом на счетах 20.01 и 10.11.1 фиксируется возникновение налогооблагаемой временной разницы (проводка №5). Погашение стоимости данной спецодежды в бухгалтерском учете и погашение возникшей временной разницы будет осуществляться ежемесячно в течение всего срока полезного использования при проведении регламентной операции «Погашение стоимости спецодежды и спецоснастки».

Перчатки, которые выдавались сверх норм (проводка №6), в бухгалтерском учёте сразу же в полной сумме (20 руб.) списались на прочие расходы (сч. 91.02), а в налоговом учёте образовалась постоянная разница, с которой при расчете налога на прибыль будет производиться корректировка налога.

Для контроля за наличием спецодежды в эксплуатации на стоимость переданной в эксплуатацию спецодежды при проведении документа вводятся записи по дебету забалансового счета МЦ.02 «Спецодежда в эксплуатации» (проводки № 7, 8 и 9).

Важно! На всех балансовых счетах всегда должно выполняться равенство БУ=НУ+ПР+ВР (кроме сч.90 и 91, на которых данное равенство может не выполняться на величину НДС).

Чтобы проанализировать выполнение данного требования, при формировании оборотно-сальдовой ведомости в настройках отчета требуется включить «Контроль» выполнения этого равенства:

Погашение стоимости спецодежды

Погашение стоимости спецодежды производится при помощи регламентной операции «Погашение стоимости спецодежды». Обратите внимание, что для спецодежды со сроком полезного использования свыше года погашение стоимости будет производиться, начиная с месяца, следующего за месяцем ввода в эксплуатацию. Таким образом, в текущем месяце при выполнении регламентной операции никаких проводок сформировано не будет.

Проведем погашение стоимости за следующий месяц (июль).

Для запуска регламентной операции требуется перейти в:

Меню: Учет, налоги, отчетность - Закрытие периода - Регламентные операции

В результате проведения документа будет сформирована проводка по погашению стоимости сапог:

При проведении документа в дебет счета 20.01 «Основное производство» в бухгалтерском учете списывается стоимость спецодежды, рассчитываемая следующим образом: 500 руб. / 24 мес. = 20,83 рублей в месяц. Также фиксируется погашение возникшей в момент выдачи в эксплуатацию налогооблагаемой временной разницы в сумме 20,83 рублей.

Вернемся к месяцу передачи спецодежды в эксплуатацию и рассмотрим, какие проводки будут сформированы при закрытии месяца. Отразим выручку от реализации, оказав услугу стоимостью 11 800 руб. (в т. ч. НДС=18%):

При проведении документа отразится выручка от реализации и начисление НДС:

В нашем примере имеются расходы от передачи в эксплуатацию спецодежды и выручка от оказания услуги. Выясним, каким образом влияют сформировавшиеся постоянные и временные разницы на расчет налога на прибыль. Для этого запустим обработку «Закрытие месяца».

Меню: Учет, налоги, отчетность – Закрытие периода – Закрытие месяца

Проанализируем проводки, сформированные регламентной операцией «Расчет налога на прибыль»:

С величины бухгалтерской прибыли (8 980 руб.) рассчитывается условный расход по налогу на прибыль:

- 8 980 * 20% = 1 796 руб.

- Дт 99.02.1 Кт 68.04.2 1 796 руб.

При передаче в эксплуатацию сапог (со сроком полезного использования 2 года) в налоговом учете в расходы была принята стоимость сапог 500 руб. В бухгалтерском учете эта стоимость будет погашаться в течение срока полезного использования (2 лет), в связи с чем в момент передачи в эксплуатацию сапог возникает налогооблагаемая временная разница (НВР) в размере 500 руб., с которой при закрытии месяца рассчитывается отложенное налоговое обязательство.

Дт 68.04.2 Кт 77 500 руб.*20%=100 руб.

Начиная с месяца, следующего за месяцем ввода в эксплуатацию, стоимость сапог будет погашаться в бухгалтерском учете и начнет погашаться возникшее в месяце передачи в эксплуатацию отложенное налоговое обязательство. Погашение возникшего ОНО будет производиться в течение оставшегося срока полезного использования равными долями:

Дт 77 Кт 68.04.2 500 руб./24 мес.*20%=4,17 руб.

Поскольку в текущем месяце организацией была выдана спецодежда сверх норм, то при формировании проводки Дт 91.02Кт 10.11.1 возникла постоянная разница. С возникшей постоянной разницы рассчитывается постоянное налоговое обязательство (ПНО) в размере 20 руб.* 20% = 4 руб.

Дт 99.02.3 Кт 68.04.2 4 руб.

Рассчитанный налог на прибыль в размере 1 700 руб. распределяется по видам бюджета: на федеральный и региональный:

- 1 700 руб. / 20 % * 2 % = 170 руб. в Федеральный бюджет (проводка №1)

- 1 700 руб. / 20 % * 18 % = 1 530 руб. в Региональный бюджет (проводка №2)

- 170 руб. + 1 530 руб. = 1 700 руб.

Рассмотрим, какие проводки будут сформированы в следующем месяце. Для удобства расчета снова отразим выручку от реализации на сумму 11 800 руб. (в т. ч. НДС=18%).

При проведении регламентной операцией «Расчет налога на прибыль» за июль будут сформированы следующие проводки:

С бухгалтерской прибыли (9 979,15 руб.) рассчитывается условный расход по налогу на прибыль (1 995, 83 руб.):

- 9 979,15 * 20 % = 1 995,83 руб.

- Дт 99.02.1 Кт 68.04.2 1 995,83 руб.

В июле начинает погашаться отложенное налоговое обязательство Дт 77 Кт 68.04.2 на сумму 4,17 руб. На данную величину корректируется налог на прибыль, который с учетом отложенного налогового обязательства составил 2 000 руб.

Рассчитанный налог на прибыль в размере 2 000 рублей распределяется на Федеральный бюджет (2%) и Региональный (18%).

- 2 000 руб. / 20 % * 2 % = 200 руб. (проводка №1)

- 2 000 руб. / 20 % * 18 % = 1 800 руб. (проводка №2)

Проводки, сформированные при закрытии июля, будут формироваться в течение 23 последующих месяцев (до момента погашения стоимости сапог) при условии, что не возникнет дополнительных постоянных и временных разниц.

Справка-расчёт налоговых активов и обязательств

Отчет «Справка-расчет налоговых активов и обязательство» предназначен для анализа суммы постоянных и временных разниц в оценке активов и обязательств.

Печатная форма отчета является учетным документом, утверждающим порядок признания постоянных и временных разниц в оценке активов и обязательств в месяце формирования отчета.

Перейти к справке можно через:

Меню: Учет, налоги, отчетность - Закрытие периода – Закрытие месяца – Справки-расчёты

Информация в отчете разделена на два блока:

- Раздел, касающийся постоянных разниц, с которых рассчитываются постоянные налоговые активы и обязательство.

- Раздел, отражающий временные разницы, с которых рассчитываются отложенные налоговые активы и обязательства.

Проанализируем данные отчета за июнь. На рисунке 24 мы видим, что в июне была признана постоянная разница в размере 20 рублей, возникшая при списании спецодежды сверх норм (перчатки). После закрытия месяца в графе 7 рисунка 21 с возникшей постоянной разницы рассчиталось постоянное налоговое обязательство в размере:

На рисунке 25 отражается величина признанной временной разницы в размере 500 руб. от передачи в эксплуатацию сапог, с которой рассчитывается отложенное налоговое обязательство:

500 руб. * 20 % = 100 руб.

Сформируем справку-расчёт налоговых активов и обязательств за июль:

Как видно из рис. 26, в июле справка-расчёт сформировалась только в части «Отложенные налоговые активы и обязательства» (в июле происходит погашение отложенного налогового обязательства).

Во второй графе рис. 26 («Признаны ранее») отражается признаниевременной разницы в размере 500 рублей, возникшее в прошлом месяце. Погашение признанной налогооблагаемой временной разницы производится ежемесячно в размере:

500руб. / 24 мес. = 20,83 руб.

Погашение отложенного налогового обязательства:

20,83 руб. * 2% = 4,17 руб.